|

O Orçamento do Estado de 2016 veio introduzir algumas alterações ao IVA. Foram reformuladas as listas I e II que compreendem as operações sujeitas à taxa reduzida e intermédia, cuja entrada em vigor ocorreu no passado dia 31 de março.

Entretanto, no dia 1 de julho de 2016, o IVA da restauração sofrerá alterações significativas, deixando de se aplicar a taxa normal (18%) para se liquidar o imposto à taxa intermédia (9%), havendo, no entanto, algumas exceções.

Alteração do IVA nos diferentes bens e serviços:

1. Consumo no estabelecimento e serviços de catering

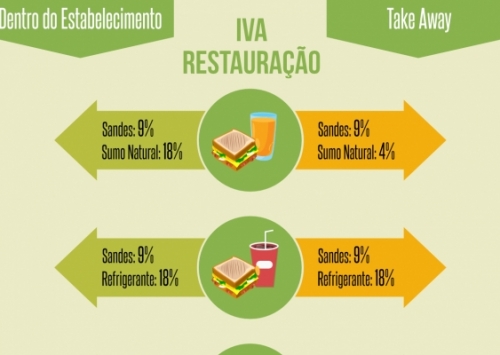

Entende-se por serviços de restauração e catering, o fornecimento de comida e bebida, preparadas ou não, acompanhadas de serviços de apoio suficientes para permitir o consumo imediato das mesmas nas instalações do prestador do serviço, no que diz respeito à restauração, ou no local onde o serviço é prestado, no que diz respeito ao catering.

Nestes casos, é aplicada a taxa intermédia de 9% aos serviços de alimentação e bebidas, com exceção das bebidas alcoólicas, refrigerantes, sumos, néctares e águas gaseificadas, que pagam 18%.

2. 'Take away' e entrega ao domicílio

São refeições prontas a consumir e levar ou com entrega ao domicílio os pratos ou alimentos acabados de preparar, prontos para consumo imediato, com ou sem entrega ao domicílio.

Estas entregas constituem transmissões de bens e não prestações de serviços, uma vez que os consumidores não a beneficiam do conjunto alargado de serviços que o restaurante oferece. Nestes casos, é aplicada a taxa intermédia de 9%.

No entanto, a definição apenas admite "pratos ou alimentos acabados de preparar", excluindo as bebidas e a comida que não foi acabada de preparar (ex. iogurtes). Quando estes bens forem vendidos em conjunto ou separado, para consumo fora do local ou entrega ao domicílio, aplica-se a taxa que lhes é devida. Assim sendo, os sumos, néctares, pão e iogurtes pagam 4%; as águas minerais e vinhos pagam 9%.

3. Menus e 'buffets'

O serviço de restauração está abrangido pela taxa intermédia de 9%, com exceção das bebidas alcoólicas. Se for atribuído um preço global único à refeição (Prato + Bebida), é preciso aplicar a cada serviço o valor que lhe corresponde e separar o IVA. Caso não seja feito, é aplicada a taxa mais alta a tudo.

4. Alojamento com pequeno-almoço incluído

Hotéis e estabelecimentos de dormidas que separem os serviços de restauração pagam taxas separadas de 4% e 9%, respetivamente por cada uma. Se os serviços forem vendidos em conjunto, a divisão faz-se da seguinte forma:

- Alojamento + pequeno-almoço: 6% de IVA

- Pensão completa: 50% do preço paga 13% de IVA e a outra metade 6%.

- Meia pensão: 75% do preço é faturado com IVA a 6% e os restantes 25% com IVA a 13%.

Figura ilustrativa das alterações da Taxa de IVA em alguns produtos

2016-06-24 16:21:19, por ACIP

|